本文于 2019-11-04 01:21 更新,已是最新版。

由于中国和英国不同经济和数学教材对于凹凸性的定义千差万别,因此为了学习微观经济学方便,我们一律按照英语原文,结合微观的课件,进行解释。

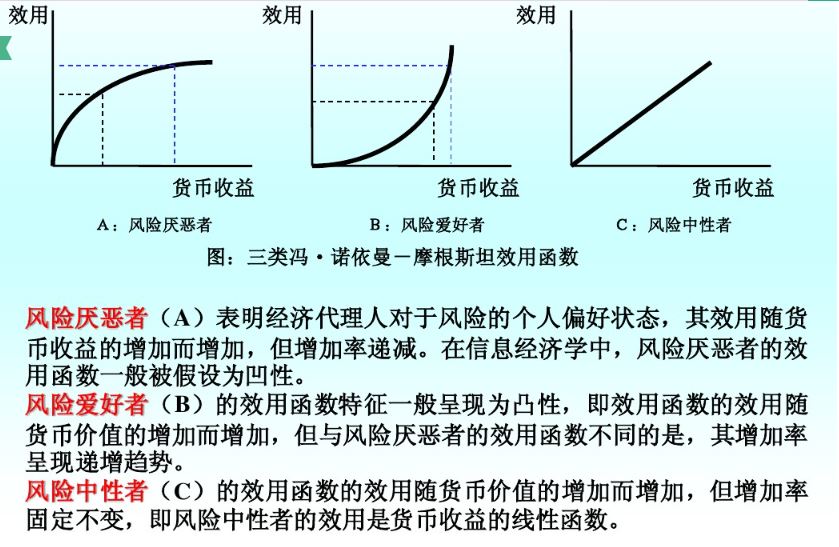

风险厌恶者 Risk averse 的效用函数是 Concave 的,如图A所示。如 U=x^(1/2)

风险中性者 Risk neutral 的效用函数是 Linear 的,如图B所示。如 U=x

风险偏好者 Risk loving 的效用函数是 Convex 的,如图C所示。如 U=x^2

请直接牢记英语单词 concave 和 convex 所指代的情形即可,千万不要陷入凹凸性的混沌陷阱中去。

评论前必须登录!

立即登录 注册