迹统计量 (Trace Statistic)

如果要了解迹统计量,首先要知道johansen协整检验。Johansen协整检验是检验多变量之间是否存在协整关系的,具体包括迹检验和最大特征根检验。任何检验都要构造一个原假设和一个检验统计量。 迹检验过程中,根据原假设,构造的统计量称为迹统...

如果要了解迹统计量,首先要知道johansen协整检验。Johansen协整检验是检验多变量之间是否存在协整关系的,具体包括迹检验和最大特征根检验。任何检验都要构造一个原假设和一个检验统计量。 迹检验过程中,根据原假设,构造的统计量称为迹统...

一、什么叫做伪回归 若是所建立的回归模型在经济意义上没有因果关系,那么这个就是伪回归,例如路边小树年增长率和国民经济年增长率之间存在很大的相关系数,但是建立的模型却是伪回归。如果你直接用数据回归,那肯定存在正相关,而其实这个是没有意义的回归...

1974年,格兰杰在同纽博尔德(Newbold)合作的《经济计量学中的虚假回归》一文中指出,如果一个时间序列是不平稳的(即不满足上述假定),那么传统的t检验(对系数的显著性进行检验)和F检验(检验整体解释效果)就不成立,其实际结果往往是在没...

金融计量知识:应用VAR模型时的15个注意点(笔记) 向量自回归(VAR,Vector Auto regression)常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。VAR方法通过把...

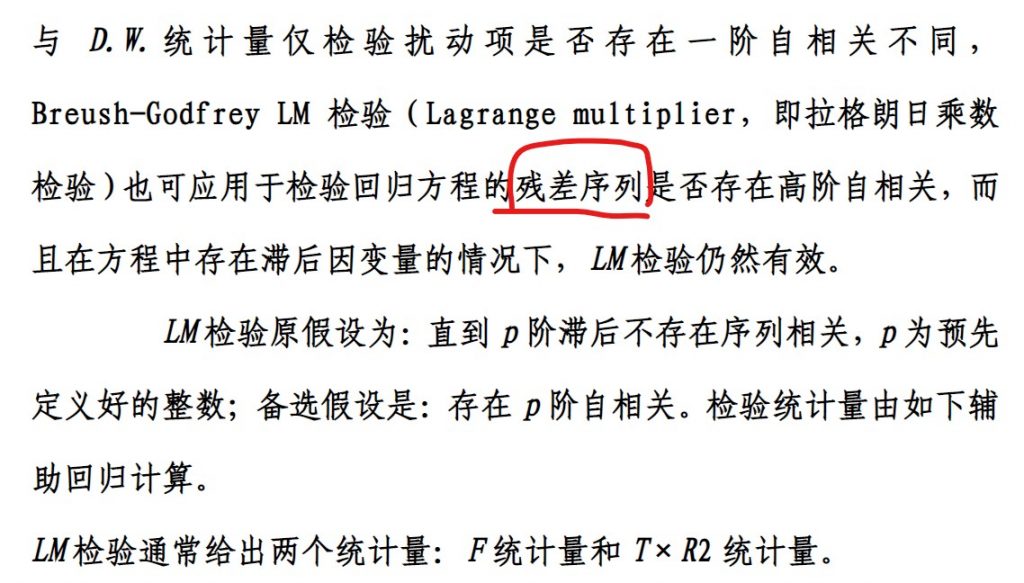

该检验用于检验回归模型的误差项ε 是否存在高阶自相关。

所谓动态面板数据模型,是指通过在静态面板数据模型中引入滞后被解释变量以反映动态滞后效应的模型。这种模型的特殊性在于被解释变量的动态滞后项与随机误差组成部分中的个体效应相关,从而造成估计的内生性。

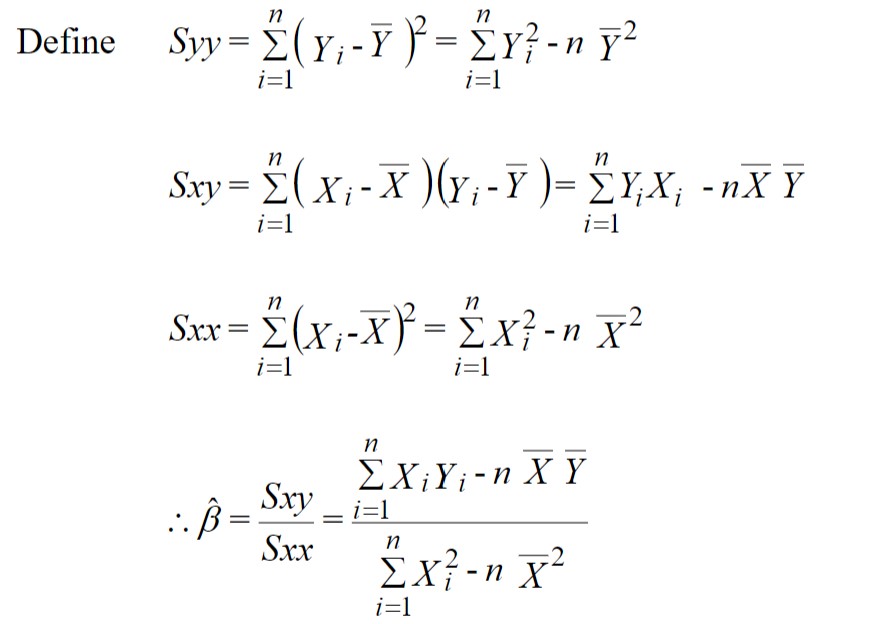

以下公式仅仅适用于Y = α+ βX + u ,切记!

NID:Normally and Independently Distributed (statistics) 即正态且独立分布(统计学) 比如说Yi~ NID(0,1),就是说Yi服从(0,1)的正态独立分布。 也就是说,此时的Yi各自独...

ppwq

ppwq