零阶齐次与k阶齐次的含义

如果下列式子成立,则一个实值函数f(x)是所谓的零阶齐次(homogenous of degree zero)函数: f(tx)=f(x) ,对所有t>0推广一下,如果下列式子成立,则一个实值函数f(x)是所谓的k阶齐次函数: f(tx)=...

如果下列式子成立,则一个实值函数f(x)是所谓的零阶齐次(homogenous of degree zero)函数: f(tx)=f(x) ,对所有t>0推广一下,如果下列式子成立,则一个实值函数f(x)是所谓的k阶齐次函数: f(tx)=...

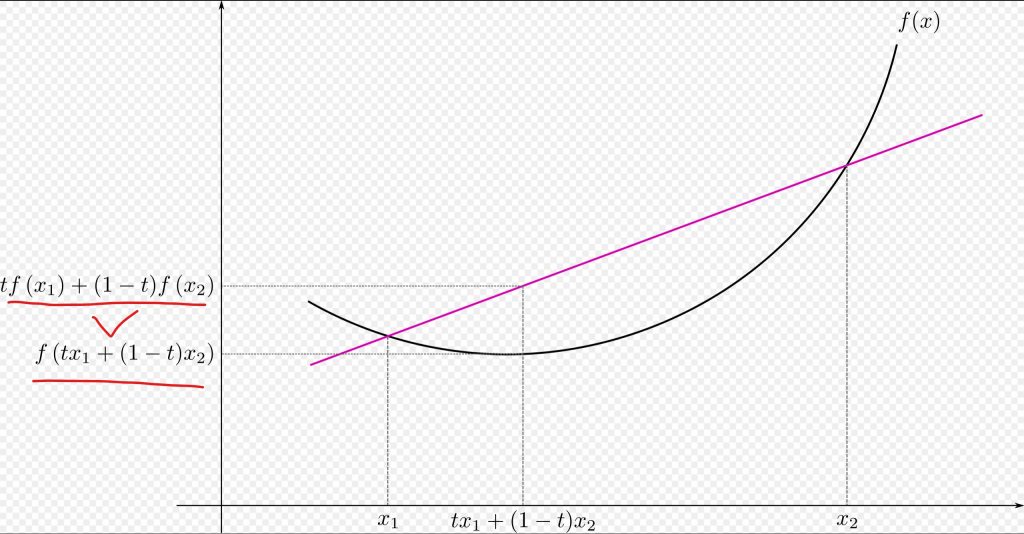

最简单的辨识方法 最简单也是最直观的辨识方法是,如果曲线的凹凸部位位于两点连接的直线(即下图中的紫色线)下方,则为convex函数(如下图所示)。 如果曲线的凹凸部位位于两点连接的直线(下图中的紫色线)的上方,则为concave函数(如下图...

1974年,格兰杰在同纽博尔德(Newbold)合作的《经济计量学中的虚假回归》一文中指出,如果一个时间序列是不平稳的(即不满足上述假定),那么传统的t检验(对系数的显著性进行检验)和F检验(检验整体解释效果)就不成立,其实际结果往往是在没...

金融计量知识:应用VAR模型时的15个注意点(笔记) 向量自回归(VAR,Vector Auto regression)常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。VAR方法通过把...

首先,奇异矩阵和非奇异矩阵是属于方阵的概念,只要不是方阵,那这俩概念就免谈了。 (1)奇异矩阵是线性代数的概念,就是该矩阵的秩不是满秩。首先,看这个矩阵是不是方阵(即行数和列数相等的矩阵。若行数和列数不相等,那就谈不上奇异矩阵和非奇异矩阵)...

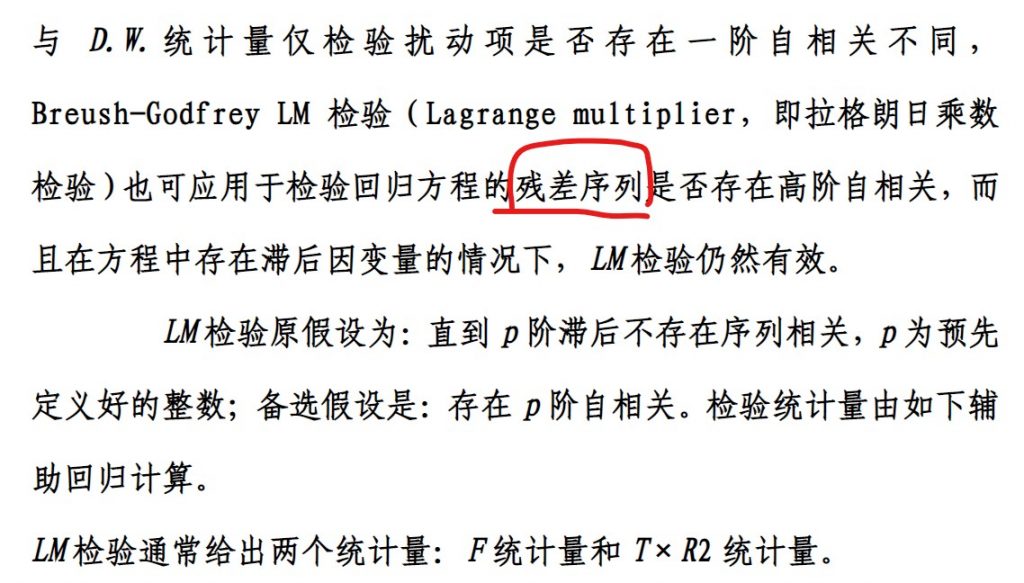

该检验用于检验回归模型的误差项ε 是否存在高阶自相关。

所谓动态面板数据模型,是指通过在静态面板数据模型中引入滞后被解释变量以反映动态滞后效应的模型。这种模型的特殊性在于被解释变量的动态滞后项与随机误差组成部分中的个体效应相关,从而造成估计的内生性。

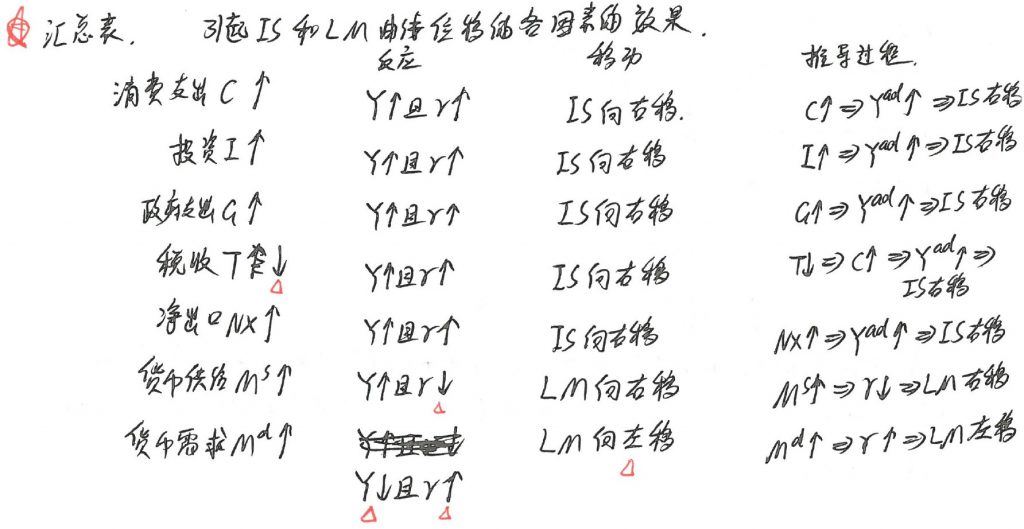

其中,Yad为 “对经济总产出的需求总量”,也就是商品总需求。

ppwq

ppwq